What is VaR (Value-At-Risk)?

- 18 Jun 2024

- 2 Minuten zu lesen

What is VaR (Value-At-Risk)?

- Aktualisiert am 18 Jun 2024

- 2 Minuten zu lesen

Artikel-Zusammenfassung

Fanden Sie diese Zusammenfassung hilfreich?

Vielen Dank für Ihr Feedback

Was ist Value at Risk (VaR)?

Der VaR oder Value at Risk ist eine vorausschauende Methode zur Messung des Risikos einer Investition, die die Fragen beantwortet, wie viel du verlieren könntest, wie wahrscheinlich das ist und über welchen Zeitraum.

VaR und statistische Konfidenzniveaus

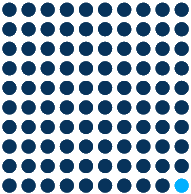

Es ist unmöglich, die Zukunft zu 100 % genau vorherzusagen. Deshalb muss der VaR durch ein statistisches Konfidenzniveau und einen Zeithorizont ergänzt werden. Es ist üblich, mit Konfidenzniveaus von 90%, 95% oder sogar 99% zu arbeiten.

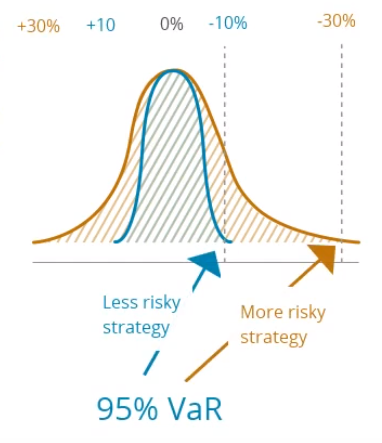

Je höher das Konfidenzniveau ist, desto stärker wird das Risiko eingeschränkt.

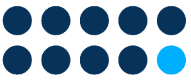

Darwinex Zero arbeitet mit einem monatlichen Ziel-VaR von 6,5 % und einem Konfidenzniveau von 95 %. Das bedeutet, dass DARWINs in 1 von 20 Monaten, also in 5% der Fälle, 6,5% oder mehr verlieren könnten.

Umgekehrt wird dieselbe Anlage in 95 % der Fälle oder in 19 von 20 Monaten mehr als -6,5 % Gewinn machen.

90%

95%

99%

VaR zur Einschätzung des zukünftigen Risikos verwenden

Im Gegensatz zum Drawdown, der beschreibt, was in der Vergangenheit passiert ist, ist der VaR ein zukunftsorientiertes Maß. Da das Risiko beschreibt, was mit deinem Geld in der Zukunft passieren könnte, ist es auf einen Zielhorizont bezogen.

Bei Darwinex Zero beträgt dieser Zeithorizont 1 Monat.

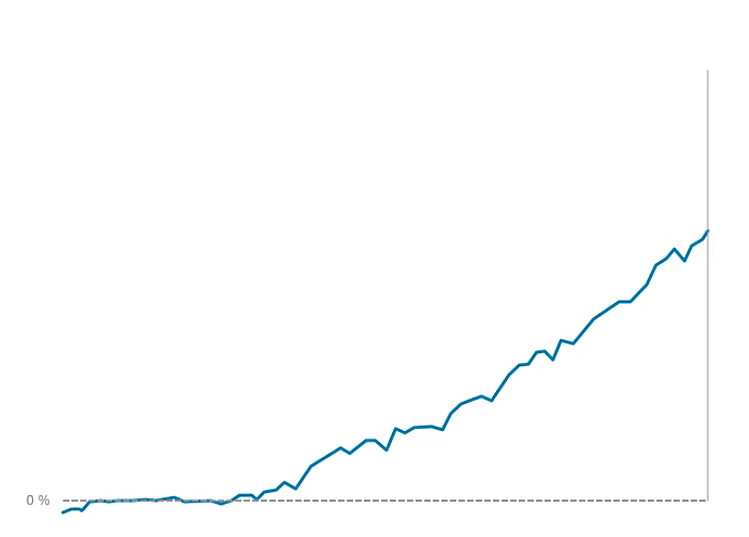

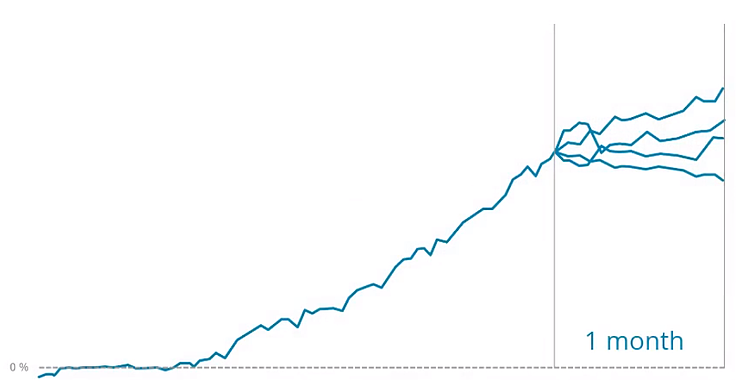

In diesem Chart kannst du sehen, wie sich die Rendite eines Investitionsbeispiels im Laufe der Zeit entwickelt.

Was könnte mit der Rendite dieser Investition im nächsten Monat passieren?

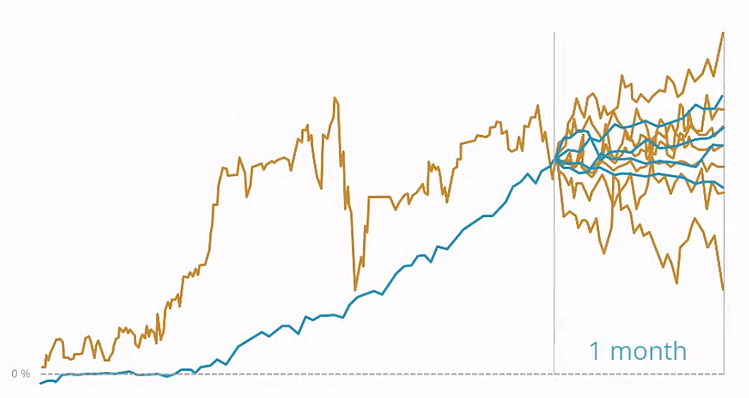

Um diese Frage zu beantworten, werden verschiedene Szenarien projiziert, die sowohl historische Daten als auch Tausende von Monte-Carlo-Simulationen berücksichtigen, die sowohl dem Risiko als auch dem Anlagestil entsprechen.

Projektionen für Investitionen mit geringerer Volatilität werden eine geringere Volatilität aufweisen als Projektionen für Investitionen mit höherer Volatilität, was zu einer größeren Streuung der Szenarien führen wird.

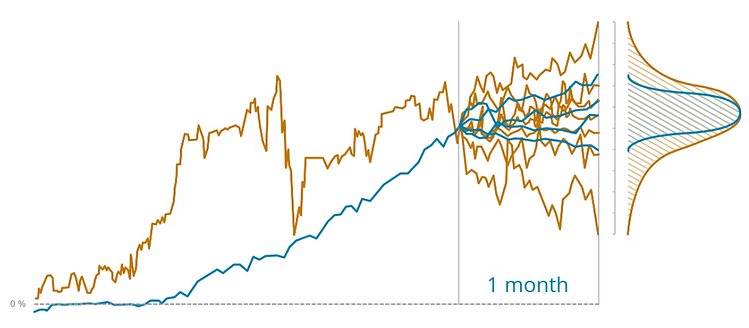

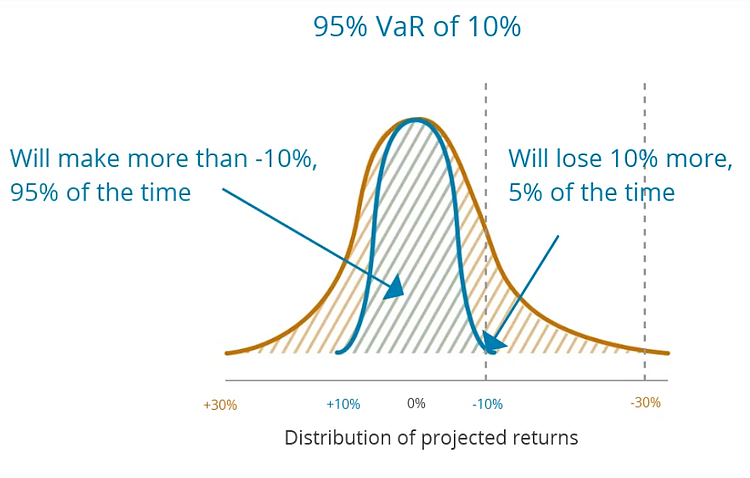

Diese Renditeprognosen werden in einem Verteilungsdiagramm dargestellt.

Der 95%-VaR liegt am 95%-Perzentil der Verteilungskurve.

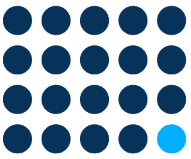

Ein Beispiel: Eine Investition mit einem monatlichen Value at Risk von 10 % könnte in einem von 20 Monaten oder in 5 % der Zeit 10 % oder mehr verlieren.

Welche Merkmale einer Investition beeinflussen das Risiko (VaR)?

Handelshäufigkeit.

Je mehr Geschäfte in einer Anlage getätigt werden, desto höher ist das Risiko, wenn alle anderen Faktoren gleich bleiben.

Gewichtung und Dauer der Geschäfte.

Je höher der Hebel und je länger die Laufzeit der Geschäfte, desto höher ist das Risiko, wenn alle anderen Faktoren gleich bleiben.

- **Marktvolatilität und Korrelation der Vermögenswerte.

Je höher die Volatilität und die Korrelation der gehandelten Vermögenswerte, desto höher ist das Risiko.

War dieser Artikel hilfreich?