Método para calcular el drawdown

- 04 Apr 2023

- 2 Minutos para leer

Método para calcular el drawdown

- Actualizado en 04 Apr 2023

- 2 Minutos para leer

Resumen del artículo

¿Te ha resultado útil este resumen?

Gracias por sus comentarios

¿Qué es?

El drawdown hace referencia a una pérdida o caída de rentabilidad desde un punto determinado.

Aplicado a los mercados financieros, se trata de las pérdidas acumuladas en un período determinado, o una disminución de un pico a un mínimo en la curva de rentabilidad.

Si bien el drawdown tiene importantes limitaciones a la hora de medir el riesgo de un activo financiero -en Darwinex utilizamos el valor en riesgo (VaR) para medir el riesgo- es útil porque ver de un vistazo la pérdida máxima sufrida en un periodo determinado frente a la rentabilidad obtenida.

El drawdown muestra lo que ha sucedido en el pasado, mientras que el VaR muestra lo que podría suceder en el futuro con una probabilidad dada.

¿Cómo se calcula?

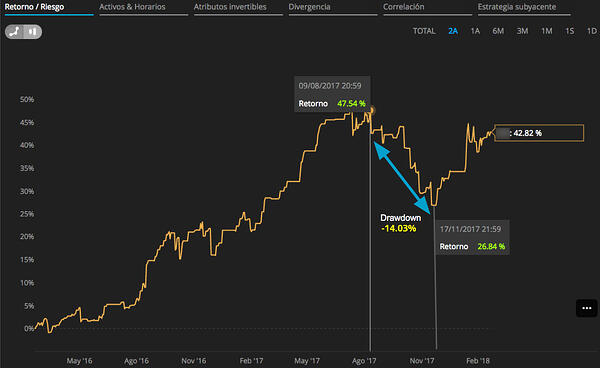

Para calcular el drawdown para una serie temporal histórica, primero calculamos la distancia desde el pico hasta el mínimo en la curva de rendimiento del activo, como se ilustra en la imagen a continuación.

Reducción

Aquí podemos ver que, en el transcurso de 2 años, el DARWIN obtuvo una rentabilidad máxima del 47,54%.

Este retorno "pico" se logró el 9 de agosto de 2017.

Con posterioridad a este pico, el DARWIN sufrió un período sostenido de pérdidas durante más de 2 meses hasta el 17 de noviembre de 2017, momento en el que la rentabilidad total acumulada fue del 26,84%.

Esto marca nuestro mínimo.

Para obtener el drawdown hacemos el siguiente cálculo:

[((1+0.2684)-(1+0.4754))/(1+0.4754)]*100 = -14.03%.

¿Qué significa esto?

Alguien que hubiera invertido al inicio del periodo habría logrado una rentabilidad total del 42,82%, sufriendo un drawdown máximo durante el periodo del 14,03%.

Esto da una relación de retorno / drawdown de 3.05.

El período de drawdown máximo no finalizará hasta que el retorno total no supere de nuevo el "pico" (47.54% en nuestro ejemplo).

Como tal, este DARWIN en nuestro ejemplo todavía está dentro de su período de drawdown máximo.

¿Dónde puedo verlo?

La información de drawdown se puede encontrar en dos sitios diferentes:

- La información relacionada con el drawdown máximo desde el inicio de la estrategia, junto con las otras estadísticas más relevantes, se puede encontrar en la tabla en la parte superior del perfil del DARWIN:

- El drawdown máximo para un período determinado fluctúa de acuerdo con el período de tiempo seleccionado en la pestaña Retorno/Riesgo dentro de la página del DARWIN, y se puede ver a la derecha del gráfico de retorno.

Datos utilizados para calcular el drawdown

Los datos que se toman como referencia para calcular la reducción son los datos históricos de cotización de DARWIN, que se actualizan cada 30 segundos.

Por lo tanto, el drawdown calculado se mide en función de los puntos de cotización de DARWIN con una actualización de 30 segundos.

¿Te ha sido útil este artículo?