Cos'è il VaR (Value-At-Risk)?

- 12 Apr 2023

- 2 Minuti da leggere

Cos'è il VaR (Value-At-Risk)?

- Aggiornato il 12 Apr 2023

- 2 Minuti da leggere

Sommario dell'articolo

Hai trovato utile questo riassunto?

Grazie per il tuo feedback

Cos'è il Value at Risk (VaR)?

Il VaR o Value at Risk è un metodo di misurazione prospettica del rischio di un investimento che risponde alla domanda quanto si potrebbe perdere, con quale probabilità e in quale arco di tempo.

VaR e livelli di confidenza statistica

È impossibile avere un'accuratezza del 100% quando si tratta di fare previsioni sul futuro. Pertanto, il VaR deve essere accompagnato da un livello di confidenza statistica e da un orizzonte temporale. Di solito si lavora con livelli di confidenza del 90%, 95% o addirittura 99%.

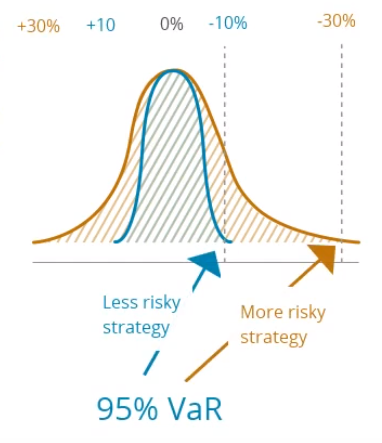

Più alto è il livello di confidenza, più il rischio sarà limitato.

Darwinex Zero lavora con un VaR target mensile del 6,5% utilizzando un livello di confidenza del 95%. Ciò significa che i DARWIN potrebbero perdere il 6,5% o più un mese su 20, ovvero il 5% delle volte.

Al contrario, il 95% delle volte, ovvero 19 mesi su 20, questo stesso investimento renderà più del -6,5%.

90%

95%

99%

Usare il VaR per stimare rischi futuri

Il VaR è una misura prospettica, a differenza del drawdown che descrive ciò che è accaduto in passato, e poiché il rischio descrive ciò che potrebbe accadere al vostro denaro in futuro, è legato a un orizzonte temporale.

Per Darwinex Zero questo orizzonte è di 1 mese.

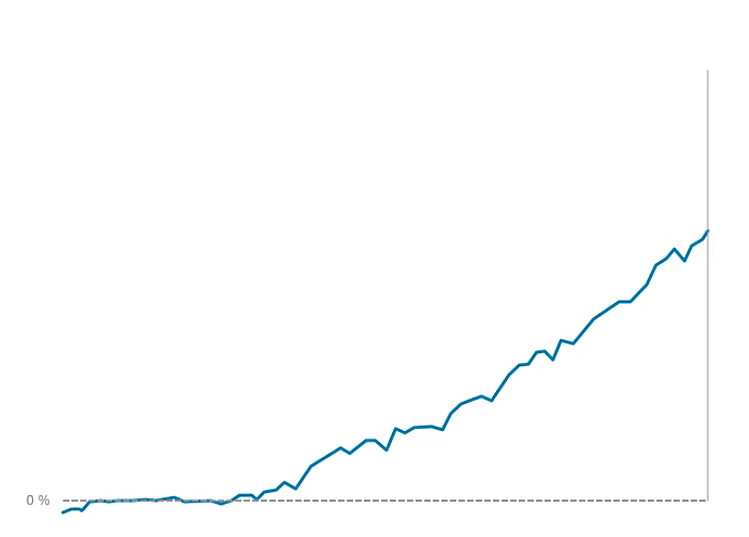

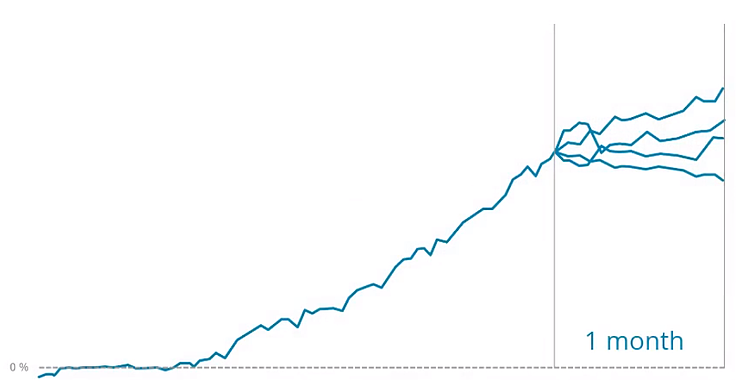

In questo grafico si può vedere come si evolve nel tempo il rendimento di un investimento campione.

Cosa potrebbe accadere al rendimento di questo investimento nel prossimo mese?

Per rispondere a questa domanda, vengono proiettati diversi scenari tenendo conto sia dei dati storici sia di migliaia di simulazioni Monte Carlo che corrispondono sia al rischio sia allo stile di investimento.

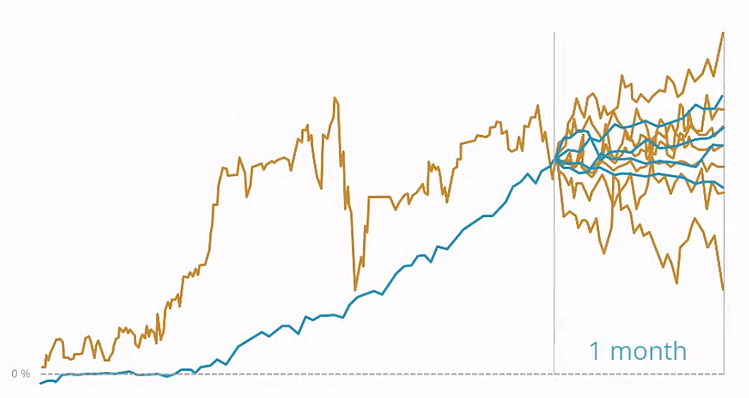

Le proiezioni per gli investimenti con una volatilità più bassa presenteranno una volatilità inferiore rispetto alle proiezioni per gli investimenti con una volatilità più alta, il che si tradurrà in scenari più dispersivi..

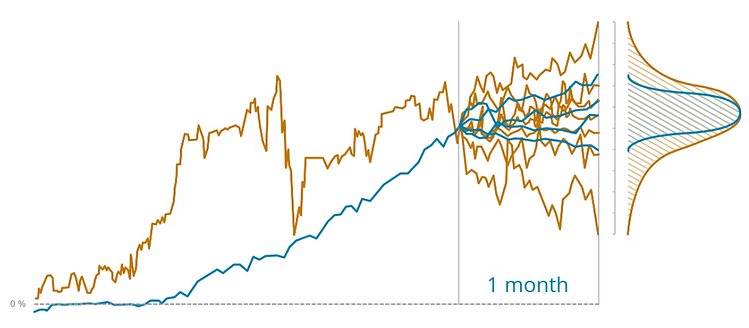

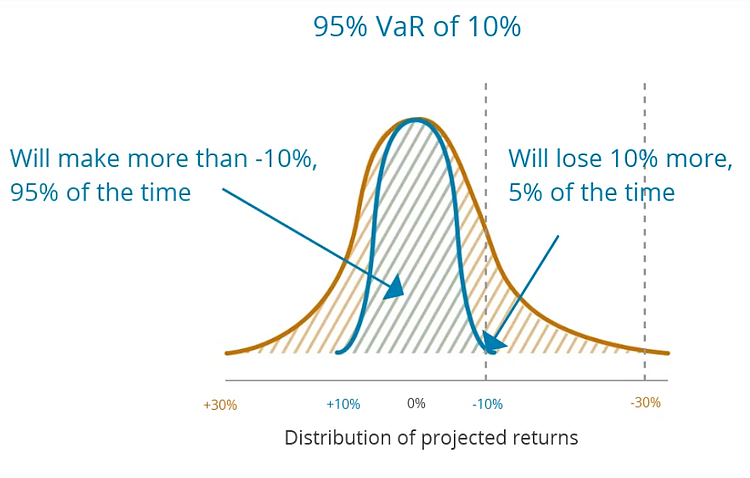

Queste proiezioni di rendimento sono tracciate su un grafico di distribuzione.

Il 95% del VaR sarà situato al 95% del percentile del grafico della distribuzione.

Ad esempio, un investimento con un Valore a rischio mensile del 10% può aspettarsi di perdere il 10% o più un mese su 20 o il 5% del tempo.

Quali caratteristiche di un investimento influenzano il rischio (VaR)?

- **Frequenza di negoziazione

A parità di altre condizioni, maggiore è il numero di operazioni di un investimento, maggiore è il suo rischio.

- **Leva e durata degli scambi.

A parità di altre condizioni, più alto è il leverage e più lunga è la durata delle operazioni, più alto è il rischio.

- **Volatilità del mercato e correlazione degli asset.

Maggiore è la volatilità e la correlazione degli asset negoziati, maggiore è il rischio.

Questo articolo è stato utile?