什麼是 VaR(風險值)?

- 14 Apr 2023

- 1 閱讀分鐘

什麼是 VaR(風險值)?

- 更新時間 14 Apr 2023

- 1 閱讀分鐘

文章摘要

您覺得此摘要對您有説明嗎?

感謝您的反饋

什麼是風險價值 (VaR)?

VaR或風險價值是衡量投資風險的一種前瞻性方法,它回答了您可能損失多少,可能性有多大以及在什麼時間跨度內的問題。

VaR 和統計置信水準

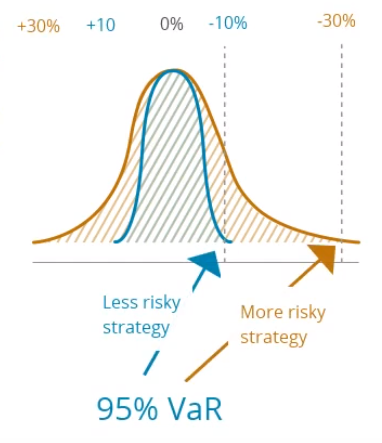

在預測未來時,不可能有100%的準確性。因此,VaR必須伴隨著統計置信水平和時間範圍。通常,置信度為90%、95%甚至99%。

置信水準越高,風險就越受約束。

Darwinex Zero使用95%的置信水準,每月目標VaR為6.5%。這意味著達爾文在20個月中有1個月可能會損失6.5%或更多,或5%的時間。

相反,95% 的時間或 19 個月中的 20 個月,同樣的投資將超過 -6.5%。

90%

95%

99%

使用VaR估計未來風險

VaR是一種前瞻性指標,與描述過去發生的事情的回撤不同,並且由於風險描述了您的資金將來可能發生的事情,因此它與目標範圍有關。

在Darwinex Zero,這個範圍是1個月。

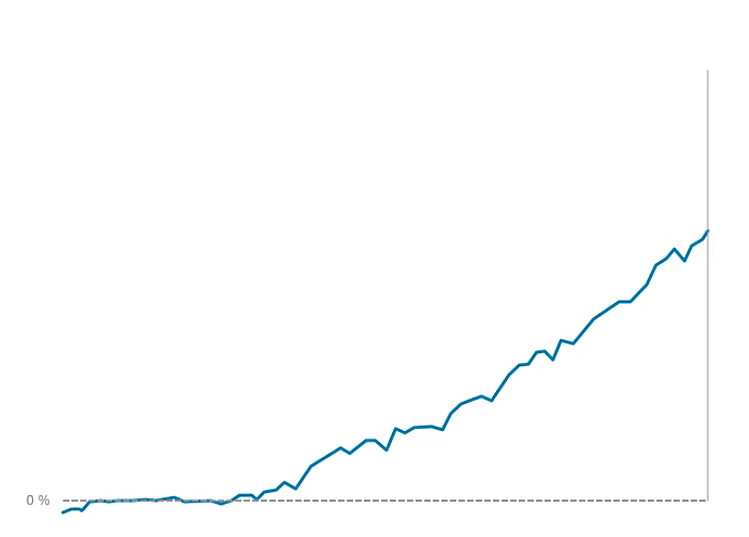

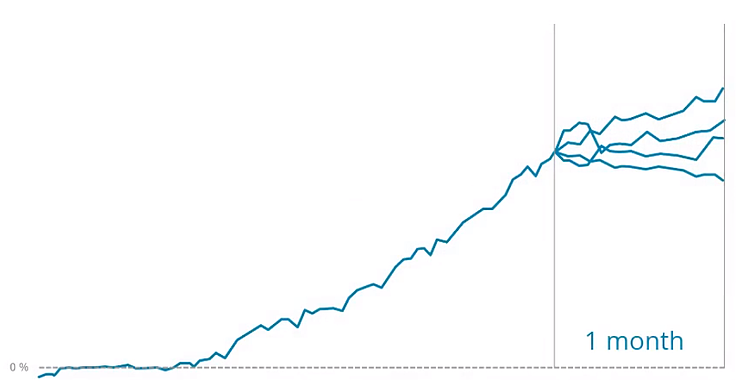

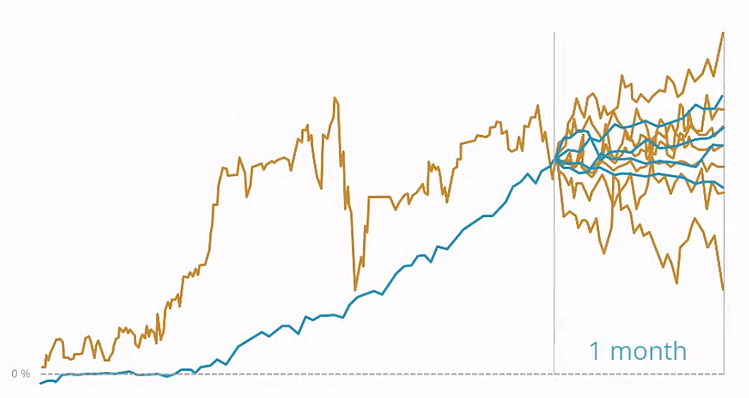

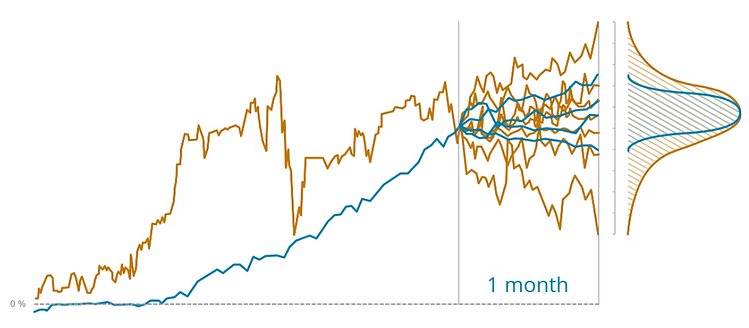

在此圖表中,您可以看到樣本投資回報如何隨時間變化。

下個月這筆投資的回報會發生什麼變化?

為了回答這個問題,在考慮歷史數據和數千次與風險和投資風格相匹配的蒙特卡羅類比的情況下,預測了不同的場景。

對波動性較低的投資的預測將呈現較低的波動性,而不是對波動性較高的投資的預測,這將導致更分散的情況。

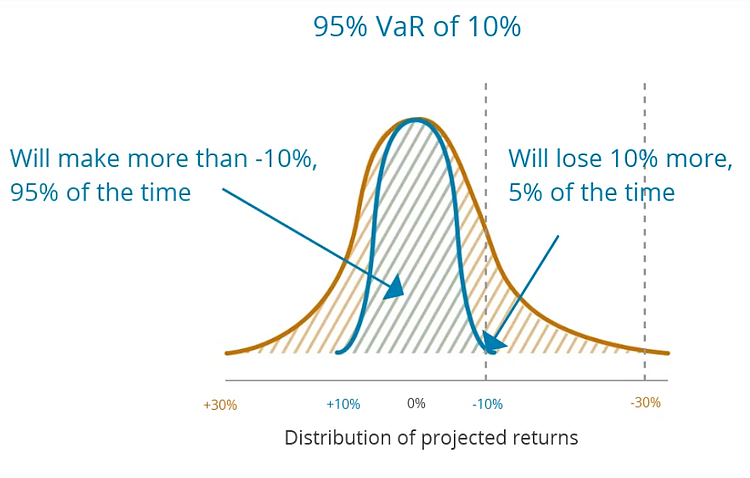

這些回報預測繪製在分布圖上。

95% VaR 將位於分布圖的 95% 百分位數。

例如,每月風險價值為 10% 的投資可能預計在 20% 或 5% 的時間內損失 10% 或更多。

投資的哪些特徵會影響風險(VaR)?

- 交易頻率。

在所有其他條件相同的情況下,投資中的交易越多,其風險就越高。

- 槓桿和交易持續時間。

在所有其他條件相同的情況下, 槓桿 越高,交易持續時間越長,風險就越高。

- 市場波動和資產相關性。

交易資產的波動性和相關性越高,風險就越高。

本文對您有説明嗎?